Björn ”Nalle” Wahlroos vet egentligen vad som är bäst för ditt pensionssparande. Han skriver det tydligt i sin nya bok. Men i Gomorron-studion talar han med kluven tunga. Egentligen håller han med Joel Dahlberg som i sin nya bok slår ett slag för indexfonder och anklagar storbanker som Nordea för en gigantisk ”fondbluff”.

Vad är bäst för din pension – en apa eller Nalle? Den här morgonen skulle vi få svar på den frågan. Slumpen ville sig att Nordeas styrelseordförande Björn ”Nalle” Wahlroos blivit inbjuden för att prata om sin bok ”De 10 sämsta ekonomiska teorierna”…

Vad är bäst för din pension – en apa eller Nalle? Den här morgonen skulle vi få svar på den frågan. Slumpen ville sig att Nordeas styrelseordförande Björn ”Nalle” Wahlroos blivit inbjuden för att prata om sin bok ”De 10 sämsta ekonomiska teorierna”…  …samma morgon som ekonomijournalisten Joel Dahlberg var inbokad med anledning av sin bok ”Sammansvärjningen – så luras 5 miljoner svenska fondsparare”. Med tanke på vad den handlar om ser Wahlroos närvaro ut som en tanke.

…samma morgon som ekonomijournalisten Joel Dahlberg var inbokad med anledning av sin bok ”Sammansvärjningen – så luras 5 miljoner svenska fondsparare”. Med tanke på vad den handlar om ser Wahlroos närvaro ut som en tanke.  Dahlbergs tes är ingalunda ny, men väl värd att upprepas – du har mer att förlora än att vinna på att köpa bankernas aktivt förvaltade fonder. Nästan alla fonder misslyckas med att på sikt slå index. Hans genomgång av de svenska storbankernas fonder visar att bara 1 av 10 fonder lyckades slå index över en tioårsperiod. Och de få fonder som lyckades överprestera gjorde det inte med mycket, efter att man dragit bort avgifterna, samtidigt som de som misslyckades bommade med större marginal. För att det ska vara värt att hoppas på att man valde ”den tionde fonden” bör vinsten av den vara så extremt hög att den uppväger nio dyra nitlotter. Och så är alltså inte fallet. Resultatet bekräftas gång på gång i internationell forskning.

Dahlbergs tes är ingalunda ny, men väl värd att upprepas – du har mer att förlora än att vinna på att köpa bankernas aktivt förvaltade fonder. Nästan alla fonder misslyckas med att på sikt slå index. Hans genomgång av de svenska storbankernas fonder visar att bara 1 av 10 fonder lyckades slå index över en tioårsperiod. Och de få fonder som lyckades överprestera gjorde det inte med mycket, efter att man dragit bort avgifterna, samtidigt som de som misslyckades bommade med större marginal. För att det ska vara värt att hoppas på att man valde ”den tionde fonden” bör vinsten av den vara så extremt hög att den uppväger nio dyra nitlotter. Och så är alltså inte fallet. Resultatet bekräftas gång på gång i internationell forskning.

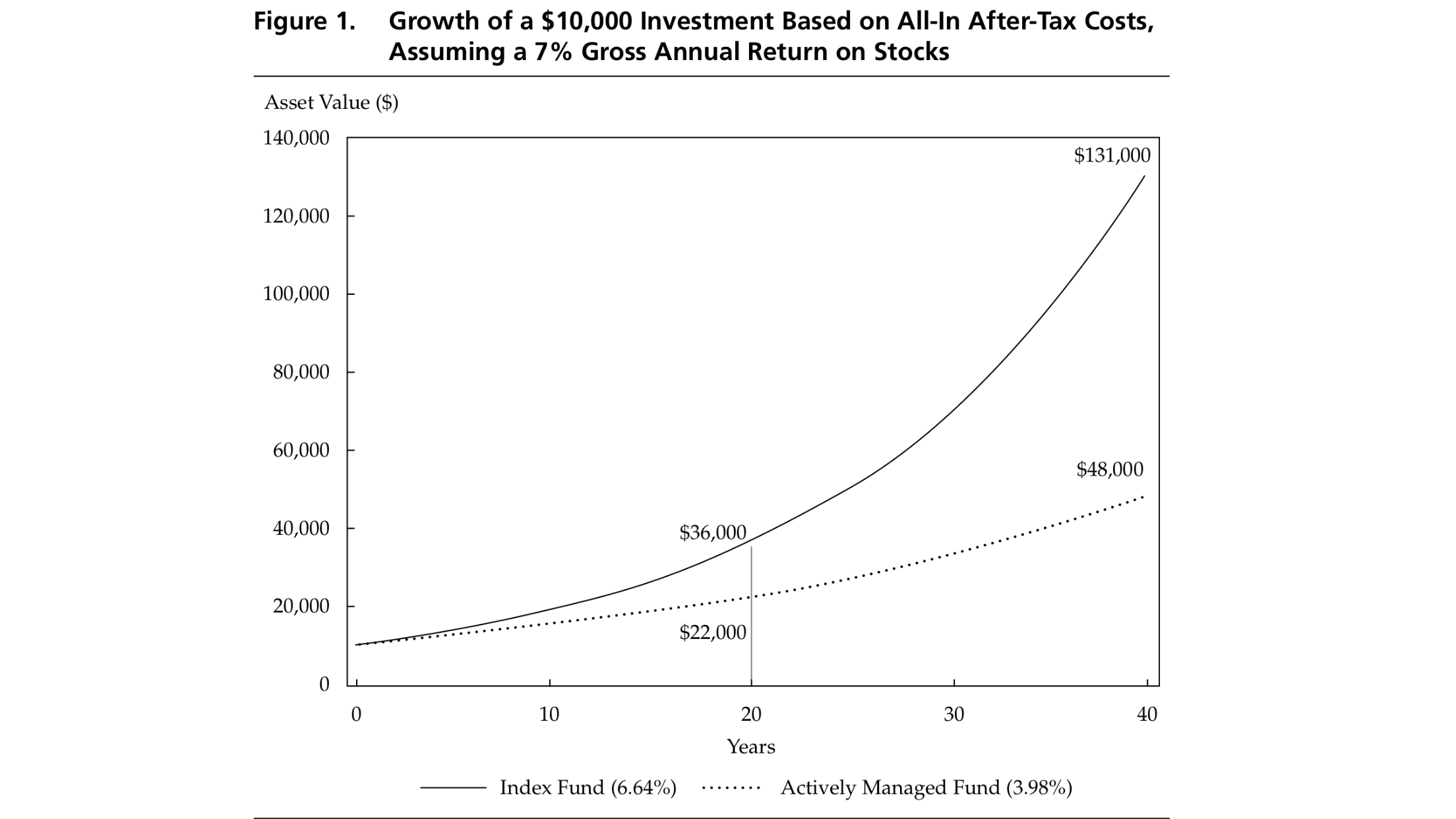

Det enda du kan vara säker på när du sparar i aktivt förvaltade fonder är att du drar på dig onödiga kostnader som urgröper din pension så mycket att du i slutändan skickar uppåt en tredjedel av ditt pensionskapital rätt ned i bonusfickorna på förvaltarna vid Stureplan, såsom Nobelpristagaren i ekonomi William F. Sharpe visade nyligen i en genomgång av avgifternas betydelse för sparkapitalets tillväxt. Han jämförde vad man får kvar i plånboken efter 30 års sparande med indexfonder med vad aktivt förvaltade fonder ger, givet samma avkastning och en skillnad i fondavgift på cirka 1%-enhet (i Sverige skiljer det minst så mycket mellan indexfonder och aktiva fonder). Vid månadssparande får indexspararen 20% mer att leva för som pensionär. Sparar man en klumpsumma i början är vinsten på att hålla kostnaderna nere så hög att du får 30% mer att leva på om du väljer det billigare alternativet – indexfonder.

John C. Bogle, pionjären inom indexfonder som startade världens första indexfond i USA på 70-talet, räknar i en artikel vidare på Sharpes exempel och visar på hur skillnaden i avkastning egentligen är ännu större. I Sharpes räkneexempel inkluderades till exempel inte transaktionskostnader. Aktiva fonder omsätter portföljen ofta, till skillnad från indexfonder som behåller samma aktier och bara justerar innehavet då och då så att det fortsätter vara representativt för börsen i stort. Äkta aktivt förvaltade fonder (till skillnad från rötäggen som tar betalt för aktiv förvaltning men i själva verket i smyg levererar nästintill index) är just ”aktiva” och tvingas betala köp/sälj-avgifter varje gång de byter aktier i sitt innehav. Dessa avgifter drabbar också fondspararna, utöver den vanliga fondavgiften (som ska täcka förvaltarnas löner, fredagsöl och marknadsföring av fonden). Räknas dessa – och en del andra dolda kostnader in – så menar Bogle att den aktivt förvaltade fondens avgift i själva verket är drygt dubbelt så hög, och spararen får ut 65% mer i pension efter 40 års indexsparande jämfört med om samma pengar sparats i aktiva fonder med samma utveckling på börsen.  Det lönar sig att vara passiv. Detta är Dahlbergs, några andra envisa kloka ekonomijournalisters och akademikers budskap. Som nästan ingen tar till sig. Trots att det vilar tryggt mot tunga kalla fakta och vedertagen forskning. Till exempel Sharpe, som i den nämnda studien konstaterar att det visserligen finns en mycket liten chans att man har tur att råka investera hos den aktiva fonden som lyckas leverera en avkastning större än index på 30 års sikt, men att det är näst intill omöjligt att hitta just den fonden på förhand. Sharpe avslutar sin artikel med det latinska juridiska begreppet ”Caveat Emptor” – köparen förvarnas på förhand (om att varan kanske inte motsvarar förväntningarna). Förväntningarna på aktiv förvaltning av fonder är höga. Inte minst förvaltarna själva bidrar till att sprida intrycket att bara man har rätt kompetens och känsla för marknaden så går det att konsekvent höja sig över snittet, lyckas få bättre avkastning än marknadens medelmåttor med hjälp av initierad analys av marknader och enskilda företag. Tanken är att alla smarta hjärnor på de aktiva fondernas analysavdelning ska hitta de undervärderade gömda guldkornen på börsen före alla andra, så att rätt aktieval och köptajming kan göra det möjligt för fonden att överträffa marknadens genomsnittliga avkastning på börsen, index. Det relevanta jämförelseindexet för svenska aktiefonder är snittet av hur det går för alla aktier på Stockholmsbörsen (eller åtminstone ett representativt urval av dem). Om Stockholmsbörsen går upp 6,5% på ett år så skall en indexfond för Sverigeaktier också gå upp 6,5%. Aktierna väljs automatiskt för att återspegla detta index så nära som möjligt, vilket är mycket mer kostnadseffektivt än ett gäng analytiker som ska lyfta höga löner och jämföra sig med kollegornas bonusar. Aporna på Skansen är billigare i drift. Det klassiska experimentet är att låta en apa kasta pil på en tavla med namn på olika aktier, och sedan investera som apan för att jämföra med en börsanalytikers köprekommendationer. Till den kostymklädda primatens förtret, så visar sig den nakna apan träffa rätt lika ofta. Om vi låter hela apberget kasta pil tillräckligt länge på börstavlan, så kommer pilarna sprida ut sig så slumpmässigt att vi får ett ”index” till slut. Den fundamentala frågan är huruvida aktieklippare och fondförvaltare kan vara smartare än marknaden och på lång sikt ge en avkastning större än index. Är de rakade aporna från Handels bättre på börsen än de lurviga aporna på Skansen?

Det lönar sig att vara passiv. Detta är Dahlbergs, några andra envisa kloka ekonomijournalisters och akademikers budskap. Som nästan ingen tar till sig. Trots att det vilar tryggt mot tunga kalla fakta och vedertagen forskning. Till exempel Sharpe, som i den nämnda studien konstaterar att det visserligen finns en mycket liten chans att man har tur att råka investera hos den aktiva fonden som lyckas leverera en avkastning större än index på 30 års sikt, men att det är näst intill omöjligt att hitta just den fonden på förhand. Sharpe avslutar sin artikel med det latinska juridiska begreppet ”Caveat Emptor” – köparen förvarnas på förhand (om att varan kanske inte motsvarar förväntningarna). Förväntningarna på aktiv förvaltning av fonder är höga. Inte minst förvaltarna själva bidrar till att sprida intrycket att bara man har rätt kompetens och känsla för marknaden så går det att konsekvent höja sig över snittet, lyckas få bättre avkastning än marknadens medelmåttor med hjälp av initierad analys av marknader och enskilda företag. Tanken är att alla smarta hjärnor på de aktiva fondernas analysavdelning ska hitta de undervärderade gömda guldkornen på börsen före alla andra, så att rätt aktieval och köptajming kan göra det möjligt för fonden att överträffa marknadens genomsnittliga avkastning på börsen, index. Det relevanta jämförelseindexet för svenska aktiefonder är snittet av hur det går för alla aktier på Stockholmsbörsen (eller åtminstone ett representativt urval av dem). Om Stockholmsbörsen går upp 6,5% på ett år så skall en indexfond för Sverigeaktier också gå upp 6,5%. Aktierna väljs automatiskt för att återspegla detta index så nära som möjligt, vilket är mycket mer kostnadseffektivt än ett gäng analytiker som ska lyfta höga löner och jämföra sig med kollegornas bonusar. Aporna på Skansen är billigare i drift. Det klassiska experimentet är att låta en apa kasta pil på en tavla med namn på olika aktier, och sedan investera som apan för att jämföra med en börsanalytikers köprekommendationer. Till den kostymklädda primatens förtret, så visar sig den nakna apan träffa rätt lika ofta. Om vi låter hela apberget kasta pil tillräckligt länge på börstavlan, så kommer pilarna sprida ut sig så slumpmässigt att vi får ett ”index” till slut. Den fundamentala frågan är huruvida aktieklippare och fondförvaltare kan vara smartare än marknaden och på lång sikt ge en avkastning större än index. Är de rakade aporna från Handels bättre på börsen än de lurviga aporna på Skansen?

De som står bakom fonderna med aktiv förvaltning vill intala oss det genom sin säljkår (bankernas ”rådgivare”) och skrytannonser som lyfter fram fonder som slagit index i några år. Med tanke på hur många kritstrecksrandiga kostymer och korrekta dräkter som springer omkring i finansdistrikten världen över och lyfter höga löner – ibland astronomiska – så kunde man förvänta sig att de gör viss nytta. Nog måste alla dessa derivatmarknadsexperter, bolagsanalytiker, och räntenissar bidra med ett mervärde som står i proportion till kostnaden att hålla dem i drift?

Nej. Finansforskningen är enig om att det är nästan omöjligt att konsekvent slå index, med mindre än att man har otrolig tur eller använder sig av olaglig insiderinformation när man handlar i aktier. Den osexiga sanningen om fondsparande är att lotteriet sällan faller ut till vår fördel. Precis som det alltid är casinot som vinner i slutändan är det bankerna, återförsäljarna och fondbolagen som kammar hem spelet när börsdagen är slut. Det var något av det första jag fick lära mig på Handels. Och det jag minns bäst av alla föreläsningar.

Det var ett seminarium sent på eftermiddagen i början av min skolgång. Jag var trött och satt längst upp på läktaren, längst till vänster, längst ifrån den lågmälde och strame professorn i finansiell ekonomi, Per Hiller, som alla hade en enorm respekt för. Ryktet föregick honom – han var sträng och tillät inte någon intellektuell slapphet slinka igenom. Vare sig på tentorna eller när han riktade en fråga till studenterna för att kolla om de hängde med på seminarierna. Den här dagen hade någon ställt en fråga om hur han såg på möjligheten att hitta undervärderade aktier på börsen. Han svarade blixtsnabbt och talade våra smartasses tillrätta genom att slå fast som ett axiom: ”You can´t beat the market. If you try, it will beat the hell out of you!”. Det var i samband med att han lärde ut teorin om ”effektiva marknader” som Chicagoprofessorn – och numer Nobelpristagaren – Eugene Fama är fader till.

Hans forskning visar att nyheter som kan påverka företagets värde omedelbart återspeglas i börskursen. Det finns inga gratisluncher, inga sedlar som ligger oplockade på gatan, inte heller någon kurspåverkande information som blir liggande outnyttjad. Så fort det kommer betydelsefulla nyheter om företaget justeras aktiekursen nästintill direkt till rätt nivå genom blixtsnabb aktiehandel. På en sådan effektiv marknad kan endast slumpen förklara aktiekursens utveckling på kort sikt. De dagliga små upp- och nedgångarna är bara brus. Det råkar vara några fler som ville sälja idag, kursen backar något. Imorgon är det några fler som av någon anledning vill köpa, kursen skuttar upp lite. Så där böljar det fram och tillbaka utan någon egentlig anledning på aktiemarknadens hav. De långsiktiga trenderna är däremot mer som ebb och flod – förutsägbara. Dock inte vad gäller tajming. Det handlar mer om principen att en vändning kommer – förr eller senare. Konjukturer går upp och ned. Det som stiger riktigt brant till himlen faller alltid tillbaka. En ”reversion to the mean”, återgång till snittet, till den långsiktiga trendmässiga lutningen på avkastningskurvan, är nästan som en naturlag. En värmebölja eller köldknäpp tar slut förr eller senare. En vår som varit svalare än normalt kompenseras på årsbasis av en höst eller vinter som visar sig bli varmare än vanligt. Eller så tar det ytterligare några säsongsväxlingar innan ordningen är återställd i det stora hela. Men tillbaka till snittet kommer vi alltid. Den långsiktiga trenden är att årsmedeltemperaturen är konstant (eller svagt stigande på grund av växthuseffekten). Men de dagliga temperaturvariationerna, till och med säsongsvariationerna är helt slumpmässiga. Marknaderna är på samma sätt enligt teorin, på kort sikt, helt oförutsägbara. Börsutvecklingen blir på finans-amerikanska ”a random walk down Wall Street”. Vilken nytta har man då av prognosmakare som tror sig pricka in riktkurser och ägnar sig åt att utfärda köprekommendationer inför nästa kvartalsrapport? Ingen alls, menar Fama. Lika lite nytta som du har av en meteorolog som påstår sig kunna spå sommarvädret i april.

När jag träffar Eugene Fama i hans hem i Chicago för SVT inför att han ska få Nobelpriset, svingar han hårt mot fondbranschen och dess förvaltare som tar bra betalt för vad han alltså menar är ett nästintill meningslöst arbete. Men är det verkligen helt omöjligt att slå marknaden på sikt? Finns det ingen som klarar det? Jodå, Fama erkänner visserligen att det finns ett fåtal förvaltare som har en förmåga att över lång tid lyckas bättre än snittet av de andra på marknaden. Problemet är bara att hitta dem på förhand. Inte ens med några år i backspegeln går det att se vilka de är, det går inte att skilja skicklighets-agnarna från tur-vetet. Om du har 1000 förvaltare från början som försöker slå marknaden med aktiv förvaltning, så har du – om bara slumpen får styra – hälften som lyckats och ligger på plus efter ett år. Av dem så skördar slumpen ytterligare hälften nya ”vinnare”. Av dem lyckas hälften igen osv. Efter tre år kan 125 av 1000 fondförvaltare göra skrytreklam i stil med ”vi har slagit index tre år i rad!” och efter fem år kan ett trettiotal göra sådan skrytreklam. Trots att de bara haft tur och deras tidigare avkastning därför helt saknar informationsvärde för att avgöra hur de kommer lyckas framöver. Hur ska man kunna skilja ut dessa turgubbar från de enstaka förvaltare som faktiskt lyckats på grund av skicklighet? Även om en förvaltare kan ståta med ”10 år i rad har vi slagit index”, kan det sannolikhetsmässigt bero lika mycket på tur som skicklighet. Professor Harry Flam och forskaren Roine Vestman presenterade 2014 en genomgång av aktivt förvaltade Sverigefonder som visade att en femtedel slog börsen. Men allt tyder på att det berodde på slumpen. Det är ungefär så många fonder som statistiskt sett förväntades överträffa index vid en slumpmässig simulering. För att dessa ”vinnare” skulle kunna påtala skicklighet behöver de klara av att upprepa bedriften flera år i rad. Det kunde de inte. Det vanliga är att de fonder som gick bra ena året, gick dåligt det andra. I snitt tog det bara två-tre år innan både ”vinnare” och ”förlorare” närmat sig varandra igen vad gäller avkastning.

Track-record är alltså till liten nytta för att hitta nålen i höstacken. Historisk avkastning säger i de allra flesta fall ingenting om hur det kommer gå framöver för fonden. Om det är till någon nytta så är det för att avskräcka från de allra sämst presterande fonderna. Av någon anledning så finns det en signifikant koppling mellan riktigt uselt historiskt fondresultat och fortsatt dålig framtida avkastning. Man kan tolka dessa resultat som att de smarta som sköter de bästa fonderna åtminstone kan hämta hem fondavgiften på 1,5-2% med hjälp av sin skicklighet medan de dåliga förvaltarna faktiskt konsekvent åstadkommer underavkastning på lång sikt på grund av misskötsel av fonderna. Det är lättare att misslyckas än att lyckas med aktiv förvaltning. Som bäst ger historisk avkastning vägledning om vilka fonder som absolut bör undvikas, men den som vill hitta framtidens vinnare måste komma på något annat sätt.

Utmaningen att leta efter den skickliga nålen i fondhöstacken försvåras av att många loosers lägger av. Riktigt dåliga fonder läggs ned, byter namn eller slås samman med andra för att fondbolagen vill dölja sin dåliga historik. På grund av denna ”survivorship bias” blir det en överrepresentation i fondutbudet av fonder som haft tur, vilket ger ett skenbart intryck av att fler fonder än som verkligen är fallet går bra.

I affärspressen får vi dessutom bara läsa om vinnarna. ”Stjärnförvaltare” som lyckats de senaste åren intervjuas om sina strategier. Förklaringen är ofta något allmänt fluff (”vi letar undervärderade aktier på en global marknad”, ”vår gedigna bolagsanalys betalar sig”) som låter bättre än att säga som det är: ”shit, vilken röta vi haft senaste tiden, fru Fortuna står verkligen på vår sida just nu!”

Rubriker som ”de hetaste fonderna i höst” är klickmonster och tidningar som skriver om raketfonder lockar inte bara fler läsare utan framför allt fler annonsörer i form av de haussade fonderna, än de som belyser den tråkiga icke-nyheten att indexfonder vinner i längden. Finansbranschen och affärspressen i perfekt symbios.

Förlorarna – som dragit nitlotten i börslotteriet – skickar inte ut pressmedelanden om att ”Nu har vår fond gått sämre än index 13 år i rad! Den senaste tioårsperioden har den backat med 6,5% samtidigt som börsen gick upp med 28%. Gör som 200 000 andra svenskar som betalat närmare 2 miljarder kronor i avgifter under denna period för att få se deras kapital krympa på en stigande börs – spara i SEB Aktiesparfond du också!”

Denna typ av otursfonder gör allt de kan för att inte synas. De dåliga resultateten försöker man släta över i det finstilta. I värsta fall tänjer man på de etiska gränserna och hittar på att man egentligen borde jämföra sig med ett annat index som gör att man i efterhand framstår som bättre än man är.

Vi matas alltså konstant med annonser, börsjournalistik (som Eugene Fama kallar för ”business pornography”) och säljsnack som bara lyfter fram turgubbarna. Inte så konstigt att vi tror det lönar sig att satsa på aktiv förvaltning och 9 av 10 fondkronor landar just i aktivt förvaltade fonder trots att alltså 9 av 10 av dessa aktiva fonder misslyckas med uppgiften att slå index. Vem vill sitta där utan lott, när det verkar finnas så många vinnare i detta lotteri?

Vi matas alltså konstant med annonser, börsjournalistik (som Eugene Fama kallar för ”business pornography”) och säljsnack som bara lyfter fram turgubbarna. Inte så konstigt att vi tror det lönar sig att satsa på aktiv förvaltning och 9 av 10 fondkronor landar just i aktivt förvaltade fonder trots att alltså 9 av 10 av dessa aktiva fonder misslyckas med uppgiften att slå index. Vem vill sitta där utan lott, när det verkar finnas så många vinnare i detta lotteri?

Eugene Fama slösar inte sin tid och sina pengar på det. Han gör det enda rationella för den som inte har en magisk magnet för att hitta nålen i höstacken, han placerar sina pengar i en billig indexfond: ”I don’t have time to keep up with everything necessary to know in order to find those rarely succesful fund managers”.

En av Famas anhängare är Björn ”Nalle” Wahlroos, vår andra gäst denna morgon i Gomorron Sverige. ”Nalle” (han presenterade sig så – kort och gott- när jag hälsade på honom) är inte bara en av Nordens mäktigaste finansmän i egenskap av styrelseordförande i Nordens största bank Nordea och försäkringsjätten Sampo. Han är även gammal professor i nationalekonomi som nu utkommit med boken ”De 10 sämsta ekonomiska teorierna – från Keynes till Piketty”.

Ointresserad av att vara – vad människor med mindre fuck-off-pengar skulle kalla ”politiskt korrekt” – skräder han inte orden. Som de ibland faller ur hans mun måtte PR-avdelningen på Nordea skruva på sig. Som nu senast när han på ett seminarium förklarade att de flesta av bankens kunder är dumma i huvudet: ”80 procent av folk är idioter, åtminstone när det kommer till pengar. Finanssektorn handlar om att flytta pengar från de 80 procenten utan idéer till de 20 procent som rent faktiskt har idéer”. Tyvärr har han rätt. Frågan är om han inte snarast överskattar folks ekonomiska intelligens. Det handlar nog snarare om att 99% av folk är idioter när det kommer till pengar (dit räknar jag för övrigt mig själv, i alla fall innan jag började skriva den här boken). Inklusive 95% av alla som jobbar på finansmarknaden. Inklusive de flesta av Nalles högst betalda medarbetare. Nalle tillhör de 1 procenten. Inte bara de 1% rikaste i världen, utan även de 1% som inte är ekonomiska idioter.

Synd bara att han inte lever som han lär. Det skulle bli tydligt då han under intervjun låter styrelseordförandehatten sitta tyngre än professorhatten när det kommer till att välja mellan intellektuell hederlighet eller att lyssna på klirret i kassan när cashen rullar in.

Boken bjuder så klart på tillfällen att rycka citat ur ett större sammanhang för att skapa nya Nalle-kontroverser. Vill man få retweets kan man t ex citera hans försvar för ökade inkomstskillnader: ”Idén att någon kan vara tusen eller tiotusen gånger mer produktiv än någon annan är obegriplig för de flesta. Men det är precis det dagens inkomstskillnader handlar om”. Eller när Nalle tillämpar principen bakom utsläppsrätter på befolkningsexplosionen: ”Vi skulle kunna sätta ett tak vid, säg, 7 miljarder och sedan auktionera ut fortplantningsrätter till unga par”. Nalle inser dock att ”ha barn, ett av livets stora glädjeämnen, kunde bli ett privilegium för de rika”. Till skillnad från de mest kallhjärtade ekonomisterna som faktiskt tycker det vore bra, så ryggar Nalle ändå tillbaka lite på tanken: ”…omsorgen om den mänskliga värdigheten tillåter inte handel med rätten att ha barn. I varje fall inte förrän vi har prövat alla andra möjligheter”.

De teorier som han anser vara verklighetsanknutna nog för att utgöra basen för ekonomisk politik använder han för att komma med råd i allehanda dagsaktuella frågor. I intervjun plockar vi upp frågan om hur länge vi kommer ha minusränta: ”en god stund i Euro-området, för vi har sjabblat till det värre än de flesta i vår penningpolitik”. En fråga som hänger ihop med den om vi har en bostadsbubbla: ”nej, det är billigare i Stockholm än Helsingfors”. Det tvärsäkra svaret att vi ingen bubbla har ska ses mot bakgrund av att Nalle tror på Fama, som i princip inte tror på bubblor.

Wahlroos inleder visserligen kapitlet om marknadernas effektivitet med den häftiga börskraschen 1987 och konstaterar att den saknade förklaring och till synes skulle utgöra ett bra argument för att påstå att marknaderna inte är effektiva: ”Hur var det möjligt att värdet på aktierna noterade på New York-börsen utan någon ny information kunde falla med mer än 500 miljarder dollar på en dag? … Om marknaden alltid har rätt, som mångas säger, hur kunde då svarta måndagen ha hänt?”. Sedan argumenterar Nalle trovärdigt för varför det räcker att marknaderna oftast har rätt – de behöver inte alltid ha det – för att marknaderna ska vara effektiva i bemärkelsen att ingen annan bättre hade kunnat sätta priserna på dess tillgångar. I alla fall inte med lagligt – på förhand – tillgänglig information: ”Det betyder att ingen – ingen investerare, analytiker, politiker, lagstiftare, övervakare – systematiskt kan överträffa marknaden (det vill säga annat än av en ren tillfällighet)”. Här argumenterar han indirekt för indexfonder mot aktiv förvaltning.

Men hur förklarar han då 1987 och andra börskrascher? Det är lite otydligt. Här når han inte riktigt fram i sin analys. För samtidigt som han villigt erkänner att oktober 87 inte var någon vanlig vinsthemtagning på börsen – ”svarta måndagen var något helt annat. Marknaden var inte längre förnuftig. Det var som om någon hade ropat ”Det brinner” och alla rusade mot utgångarna” – och att ”en marknad i panik är sannerligen inte någon effektiv marknad”, så är det inte skäl nog att säga att dess aktörer inte agerar rationellt. Han gör det väldigt lätt för sig när han bara avfärdar 1987 som ”en tillfällighet”. Ska man då också förklara IT-bubblan och kraschen vid millenieskiftet, liksom bostadsbubblan med finanskrisen och börskraschen 2008 som ”en tillfällighet”? Nej, Nalle inser att särskilt 2008 är en svår utmaning för teorin om effektiva marknader: ”jag kan inte hitta någon generell teori som forutsäger eller beskriver paniken, och ärligt talat hittar jag inte ens någon för mindre obalanser”. Eller så lyssnar man på Robert Shiller, beteendeekonomen som delade Nobelpriset med Nalles Fama 2013 för sina teorier om vad som bygger upp bubblor och får dem att spricka. Men Nalle är så kär i sin Fama, så stark anhängare av teorin om effektiva marknader att han tvingas bortförklara börshistoriens inslag av mani och panik med ”shit happens, liksom”. Han verkar mena att det är undantagen som bekräftar regeln. Och det skulle man väl kunna nöja sig med, om det inte funnes någon systematik i dessa bubblor och krascher. Men det är just det som Shiller kartlagt i sin forskning och kommit fram till att det gör. När Shiller säger att värderingarna av IT-bolag under det han menar var en bubbla var ”uppenbart felaktiga”, så säger Nalle att det var rationellt att köpa in sig på så höga nivåer eftersom åtminstone några av bolagen senare blev ett Google och ett Facebook. Nalle hade kunnat nöja sig som så många andra anhängare av teorin om effektiva marknader med att försvara investeringar på toppen av börseuforin med resonemanget att ”folk gör det med öppna ögon medvetna om risken och med baktanken att strax sälja aktierna vidare till ett högre pris till någon annan”. Det man också brukar kalla ”idioten längre bak i kön”-teorin. Nej, Nalle går längre i sitt försvar av det rationella i att investera på toppen av IT-bubblan. Han grämer sig för att hans konservativa klarsyn vad gäller att kräva att ett bolag inte bara ska expandera utan även bör bli lönsamt, hindrat honom från att investera i heta IT-aktier som bara fortsatte att stiga. Idag menar han att det hade varit klokt att köpa in sig i dem som en option, en lotterilott med hopp om högsta vinsten (samtidigt som den rationelle vet med sig att det mest sannolikt är en nitlott). Precis som riskkapitalisterna som investerar tidigt i bolag räknar med att bara 20% av investeringarna lönar sig (och hoppas en av dem är nästa Spotify). På så vis var det i Nalles mening inte osunt eller irrationellt beteende som låg bakom IT-bubblan som därmed inte var någon bubbla.

Men, det är inte prisnivån så mycket som prisökningarna och motiven till dessa, som kännetecknar en bubbla. Nalle utelämnar helt denna aspekt på prisuppgången av IT-aktier på börsen, trots att det kanske är den viktigaste beståndsdelen i bubbelbeteende: känslan av att man bör passa på att köpa in sig nu, innan det är för sent. ”Investera i dotcom, innan tåget har gått!” Det var många som kände så när grannen blev rik på sina IT-aktier, när Dagens Industri skrev hyllningsreportage om IT-miljardärer (miljardärer i alla fall på papperet), och Expressen hade ”De nya heta aktierna på börsen – vi har hela listan” på löpet när nya IT-aktier skulle introduceras på den glödheta Stockholmsbörsen vid millenieskiftet. Det är just denna kollektiva eufori och de mekanismer som bygger upp den som är Shillers mest intressanta bidrag till bubbelforskningen. Om detta säger Nalle ingenting, utom att låta oss ana att han själv fick en släng av detta bubbeltänk när han skriver om hur han bittert åsåg andra skära guld med fällkniv medan han satt och såg på vid sidlinjen med sina sunda värderingsprinciper…

Nalle är ibland lite slarvigt opedagogisk när han ska ro hem sina poänger, lite för ivrig att nå i mål och visa på hur han har helt rätt och måltavlorna för hans svador har fullkomligt fel. Boken är en vidräkning av flera av de hos vänstern numer populära ekonomiska teorierna. Som Wahlroos sågar med stor lust. Från klassikern Keynes, vars tro på den kapitalistiska ekonomins ofullkomlighet är ”fundamentalt fel”, till den samtida profeten Piketty vars ”bristande resonemang” leder till tillväxtfientliga slutsatser: ”vägen till katastrof kantas ofta av de allra bästa avsikter”. Paul Krugman ligger också pyrt till hos Wahlroos. Han beundrar den amerikanske Nobelpristagaren för sin retoriska förmåga och engagerande sätt att skriva populärt om nationalekonomi. Men där stannar beundran. Som ekonom är han lika fel ute som Keynes, om än något mindre usel än Piketty. Det han ogillar mest med Krugman är dennes kritik av åstramningspaketen i krisens spår. Att stater ska belåna sig för att stimulera ekonomin är helt vansinne, enligt Wahlroos: ”keynesiansk stimulanspolitik är en kackerlacksidé”. Nalle har genomskådat bluffen och låter läsaren följa med på en nedsabling av dessa uppburna ekonomers akademiska villfarelser.

Såvida man inte läser boken med Arena- eller Timbro-glasögon på sig kan man undra vem av herrarna som har rätt? Att Krugman fått Nobelpriset väger väl rätt tungt för trovärdigheten? Om det ändå vore så enkelt. Marknadsliberalernas husgud Milton Friedman fick också Nobelpriset. Är det då den ekonom som senast fick priset som anses ha mest rätt? Nej. De får priset för väldigt bestämda forskningsinsatser, det är inte deras allmänna ekonomisk-politiska åsikter som värderas. Och så har vi ju det uppseendeveäckande exemplet med Shiller och Fama som belönades samma år för teorier som faktiskt motsäger varandra! Nobelpriskommitén visade med den motsägelsefulla pristagarkombon att ekonomisk vetenskap är långt ifrån en exakt vetenskap. Snarare en pågående debatt där gammal tes konstruktivt drabbar samman med antites i förhoppning om en syntes som tar oss ett steg närmare en sann modell av människors och organisationers ekonomiska beteende. Och där är vi verkligen inte än. Därför finns det stort utrymme för ”normativ ekonomi”, för nationalekonomiprofessorer att uttala sig om vilken ekonomisk politik som borde tillämpas. Ingen kan ju i efterhand exakt bevisa att en mindre tuff åtstramningspolitik i Grekland skulle lett till ett bättre resultat för grekerna och resten av EU än fortsatt svångremspolitik. Det går liksom inte att göra om experimentet med den andra ekonomiska politiken för att se hur det hade blivit. ”Positiv ekonomi”, som bygger på statistik och mätbara fakta, går å andra sidan inte att debattera när man väl har siffrorna på bordet. Där befinner sig en viktig del av finansmarknadsteorin. Det går ju att exakt mäta resultatet av fonders utveckling och jämföra aktiv med passiv förvaltning, som vi så tydligt kunnat konstatera. Där går det inte att snacka bort resultaten. Nalle är också till en början väldigt tydligt med vilka slutsatser man som sparare bör dra av vad finansmarknadsforskningen kommit fram till om aktiv förvaltning. Nalles egna ord får sammanfatta det vi konstaterat så här långt i frågan:

”Om marknaderna är effektiva finns det åtminstone ytligt sett ingen anledning att låta en förvaltare ta hand om ens besparingar. Varför betala något när han ändå inte kommer att kunna överträffa marknaden? Nästan vilken som helst någorlunda diversifierad aktieportfölj tjänar exakt samma syfte, och är billigare att äga. De flesta studier bekräftar denna slutsats. I sin studie av aktiefonder fann Martin Gruber att fonderna i genomsnitt gick 1,5 procent sämre än marknaden. Det är ungefär vad en typisk förvaltare eller aktiefond tar betalt av sina klienter årligen och alltså precis vad man skulle ha väntat sig om marknaderna vore effektiva. Studier av professionella förvaltares resultat – och för den delen också min egen erfarenhet – pekar åt exakt samma håll: förvaltarna överträffar inte marknaden systematiskt. Det betyder naturligtvis inte att några av dem inte skulle kunna göra det på kort sikt, och en del rentav på längre sikt, tack vare tur eller – lyckligtvis mindre ofta – insiderhandel”.

Skriv ut detta citat av Björn Wahlroos, ta med det till banken nästa gång du ska diskutera pensionssparande med säljaren. Om hen föreslår en aktivt förvaltad fond med en avgift på 1-2 procent, så läser du först igenom det tyst en gång för dig själv och frågar dig: varför skriver styrelseordföranden för Nordens största bank att det är dumt att spara i aktiva fonder? Det är ju mot hans egen banks intresse! Han om någon borde väl lovorda aktiv förvaltning, för att Nordea ska kunna tjäna ännu flera miljarder på det? Precis. Nalle, om någon, borde alltså inte säga denna sanning. Men han gör det. För att han vet. Han är för intellektuellt hederlig som akademiker och författare för att inte säga som det är. Sedan kan du be säljaren på banken läsa det, och påpeka att det är Nalles egna ord. Förklara vem han är, om det behövs.

Men när Nalle satt i vår studio och fick frågor om detta, så var han inte bara författaren Björn Wahlroos med den platta akademiska hatten på sig, utan han var på sin vakt – tyngd av bankdirektörscylinderhatten som påminde om hans skötebarn Nordea. Så när Nalle får frågan varför man då ska betala för de dyra aktiva fonderna som så sällan ger valuta för pengarna försöker han slingra sig med ett resonemang om att ”de är bra för folk som annars skulle ha svårt att sprida sina risker”. Vilket ju absolut inte har något med aktiv kontra passiv förvaltning att göra. En indexfond ger samma – om inte bättre – riskspridning än en aktivt förvaltad. Men till en bråkdel av priset. Så jag försöker igen:

-om nu 9 av 10 aktiva inte lyckas slå index, varför välja en sådan dyrare istället för en indexfond?

”Man ska definitivt överväga indexfonder, men man ska kanske inte bara vara investerad i ett index heller”

-Säger du det för att du också råkar vara styrelseordförande för Nordea som tjänar jättemycket pengar på att sälja de här dyra aktiva fonderna?

Nalle faller i ett avväpnande men ändå självsäkert skratt, och svarar rappt:

”jag tror inte jag gör det, jag tror att jag säger det med samma ord som där i boken”.

-Men om man läser professorn i nationalekonomi Björn Wahlroos, som skriver om hur effektiv marknaden är och hur bra indexfonder är, så känns det som att du är lite kluven här för att du är ju också styrelseordförande för Nordea…

Nalle tar nu en djup suck på innan han efter några sekunders betänketid konstaterar att:

”jag kanske väljer mina ord på ett sånt sätt att jag åtminstone inte dömer ut de här fonderna”.

Björn Wahlroos har helt klart svårt att få ihop tron på Famas effektiva marknader i teorin och försäljningen av aktiv förvaltning i praktiken. Jag skulle kunna hjälpa honom. Inte för att jag också har ekonomiska incitament att tala med kluven tunga. Jag har bara svårt för fundamentalism.

Björn Wahlroos har helt klart svårt att få ihop tron på Famas effektiva marknader i teorin och försäljningen av aktiv förvaltning i praktiken. Jag skulle kunna hjälpa honom. Inte för att jag också har ekonomiska incitament att tala med kluven tunga. Jag har bara svårt för fundamentalism.

Även om de flesta aktivt förvaltade fonder är en dålig affär, så är inte precis alla det. Warren Buffet och den handfull investerare som likt honom lyckats decennium effer decennium att välja rätt aktier existerar ju och kan inte förklaras med slumpen, även om de är extremt försvinnande få. De är verkligen nålen i höstacken. Men den finns. Och det är det akademiska gruset i skon som gör att jag inte kan nöja mig med att Fama får sista ordet. Särskilt inte som jag på nära håll hunnit uppleva två stora bubblor inom loppet av 10 år, och har ytterligare en i färskt minne från min tidiga ungdom. Under IT-yran jobbade jag på webbyrå och såg själv hur allt man kunde sätta prefixen ”IT” eller ”webb” på blev till guld. Det var då jag gick på föreläsningarna på Handels på förmiddagarna, och konsultade om framtiden åt gamla företag på eftermiddagen. Att skaffa sig ”nätnärvaro” – gärna genom en hemsida ihopsnickrad av oss – var alltid lösningen. Tyvärr hoppade jag av tåget för att plugga färdigt, och utnyttjade inte de många fönster av möjligheter som då stod vidöppna för unga Handels-slynglar som jag. Duktiga skolpojken skulle tenta färdigt… Mitt sista minne från den euforiska tiden var ett samtal med en kompis som jobbade kvar och berättade om deras senaste konferens i Las Vegas och hur stor lägenhet han skulle köpa när han snart skulle få casha in miljonerna på sina personaloptioner. Jag minns samtalet så tydligt för att känslan av bitterhet och avund brände ett så djupt avtryck i mig. Jag behövde dock inte lida särskilt länge. Bara någon månad senare sprack bubblan. Den inofficiella aktiekursen rasade, och min väns gyllene personaloptioner blev till sand. Smålänning som han är hade han sparat tillräckligt av sin lön så han fick ändå råd med en etta i Vasastan.

Inte ens tio år senare är det dags att uppleva ännu en krasch. Jag skulle hjälpa pappa sälja lägenheten i Spanien. Första sommaren när vi rekade läget och jag träffade mäklare var det en guldklimp vi satt på. Mäklarna tävlade om att värdera lägenheten högre än varandra. Nästa sommar – efter att bostadsbubblan spuckit i Spanien – fanns inte ens hälften av mäklarna kvar och de få som överlevt torkan orkade inte mer än att direkt avråda från att sälja nu när det var så deppigt eller föreslå ett riktigt lågt pris. På ett år gick vi från euforisk framtidstro där spanjorer köpte på sig fler lägenheter än de kunde bo i själva i ren spekulation om fortsatt stigande priser, till bottenlös depression med halvfärdiga betongskelett som vittnade om plötsligt avstannad expansion. Det i sin tur framkallade minnen från min systers kamp att ha råd att betala de skyhöga räntorna som drabbade henne och alla andra svenskar i början av nittiotalet i samband med finanskrisen vi gick igenom då samtidigt som en svensk fastighetsbubbla spruckit och gav svenska bostadsrätts- och villaägare den dödliga kombinationen prisras/räntechock samtidigt. Min syster – som precis köpt sin första lägenhet på toppen av marknaden före raset – övervintrade på nudlar och knäckebröd. Andra, som inte klarade att möta räntebetalningarna, fick ett samtal från banken som tvingade dem att sälja till förlust. Av dessa offer för fastighetskraschen för nästan 25 år sen är det fortfarande flera som ännu dras med skulder de måste betala av på hus de sedan länge inte längre äger.

Dessa konkreta exempel på boom/bust-fenomenet (förlåt – jag tycker engelskan har ett så träffande uttryck för det, med alliteration och allt…) är för många för att passera som helt oförutsebara undantag och uppvisar för lika karaktärsdrag för att inte skönja en systematik i felprissättningen. En systematik som man kan utnyttja till sin fördel. Men det är lättare sagt än gjort. Uppgången kan pågå längre än man tror, och att stå vid sidan och vara förnuftig kan kosta många procents missad avkastning. När vi letade hus 2005 sade jag att ”denna galna prisuppgång kan inte fortsätta, snart måste det komma en vändning på bostadsmarknaden”. 10 år senare kostar husen mer än dubbelt så mycket och priserna fortsätter uppåt. Någon gång vänder det, så klart. Frågan är bara när. När jag intervjuade Robert Shiller 2013 ritade jag upp kurvan över den svenska bostadsmarknadens prisutveckling och hans enda kommentar var ”run!”. Han lyckades pricka in IT-kraschen med sin bok ”irrational Exuberance” och tajmade även sin varning om den amerikanske bostadsmarknaden väl, då den nya upplagan med ett kapitel om bostadsbubblan utkom strax före den sprack. Men än så länge har han inte fått rätt i sin uppmaning att fly den svenska bostadsmarknaden. Där brinner brasan ännu, påeldad av rekordlåga minusräntor. Ett bevis på hur svårt det kan vara att tajma toppen, att hoppa av i tid. Inte för långt före – då blir man långsamt relativt sett fattig. Inte för sent – då blir man plötsligt absolut sett fattig. Lite lättare är det faktiskt att tajma botten. Lyckas man pricka in den precis, så är det bara ren tur. Men att börja köpa aktier eller fastigheter när de är ungefär på botten av trendurvan, det är inte en omöjlig uppgift. Det gäller bara att man inte blev fattig i kraschen, och har pengar till hands när kreditgivningen är som hårdast. Cash is king när allt ser som mörkast ut. Och det är precis det man ska leta efter. det totala mörkret. När folk hatar aktier, när artiklarna har ordet ”kris” i rubriken som standard, när det känns som att jorden håller på att gå under. Då är det köpläge! Då är det dags att satsa. Även om kurserna sjunker ännu lite till, är du och fiskar någonstans kring botten. I ett långt perspektiv, efter kommande uppgång, spelar det inte så stor roll. Huvudsaken är att du inte väntade tills alla andra återfick optimismen och priserna hann återhämta sig kraftigt. När det vänder går det ofta snabbt i början. Den uppgången vill man inte missa. Därför bättre gå in lite för tidigt vid botten än för sent. Detta kräver mycket av dig som investerare – nerver av stål, tålamod att vänta ut vändningen och pengar nog att ha råd att agera rätt tillräckligt länge trots att det verkar fel för tillfället. Det kostar på att vara en motvallskärring. Få har psyket att köpa när andra fortsätter sälja, eller avstå från att köpa det som alla andra verkar bombsäkra på är en garanterad vinstlott. Men det är ändå det enda sättet att lyckas åstadskomma överavkastning, att göra det som är grunden i ovanligt lyckade aktieaffärer – köpa billigt, och sälja dyrt. Så enkelt i teorin, så svårt i praktiken. Därför är det just bara en handfull som lyckas i längden, därför är vinnarna lika lätträknade som antalet nålar i en höstack. Men de finns, och det är det som gör att jag kan få bort det akademiska gruset i skon. Det är denna insikt om att både Fama och Shiller kan ha rätt om man tar bort extremtolkningen av det de säger, som gör det möjligt för mig att både vara en stark förespråkare av indexfonder och misstro dogmen om att marknaden alltid har rätt. Det är också så man ska förstå Nobelkommiténs till synes motsägelsefulla val av pristagare 2013. Det är inte så konstigt som det först ser ut att Eugene Fama fick priset för en teori som bevisar hur rationellt ”effektiv” marknaden är samtidigt som Robert Shiller å andra sidan belönades för sitt arbetet med att påvisa hur den ibland systematiskt beter sig irrationellt genom att bygga upp bubblor. Fama har rätt i normalläget. Shiller får rätt när börshumörets svängningar blir extremt.

Nalle borde nog också släppa in lite Shiller i sitt liv. Han gör sig själv en otjänst när han så kategoriskt avfärdar beteendeekonomerna som visar på marknadens irrationella beteende. För däri ligger den enda intellektuellt hederliga möjliga förklaringen till att vissa förvaltare kan slå index över tid av skicklighet snarare än av slump. Endast om marknaden inte är så effektiv och sätter priserna rätt hela tiden går det att överlista den. Om man knäckt koden för att identifiera det systematiska irrationella beteendet och har karaktären som krävs för att gå mot strömmen. Och ja, vissa lyckas ju. Paradexemplet Warren Buffet och några till. Joel Dahlberg tar ett svenskt exempel i form av fondförvaltarna Didner & Gerge i Uppsala som startade en aktiefond 1994 som stigit i snitt nästan 18% per år fram till 2014, jämfört med index som gått upp med i snitt drygt 12%. Tur eller skicklighet? Kan fortfarande vara tur, även om en 20-årig period av överavkastning gör att oddsen för skicklighet är goda. Sådana här undantag från regeln finns. Men de är extremt få och faktum kvarstår. 9 av 10 lyckas inte. Och hur vet vi att Didner & Gerge inte bara haft en investeringsstrategi som råkat vara framgångsrik i den globala ekonomiska miljö som rådit så här långt? Deras strategi kanske inte är lika lämpad för marknadsmiljön som kommer råda framöver och deras spetskompetens tappar då sin edge? Man bör nästan ha personlig kännedom om förvaltarna för att kunna svara på dessa frågor och därför våga lita på att de fortsätter kunna leverera överavkastning i 10 år till. Det krävs betydligt mer än att följa vilka fonder som fått fem stjärnor i Morningstars rating, för att avgöra om sådana som Didner & Gerge inte bara haft goda år i historien utan även kommer kunna fortsätta prestera i framtiden. Dessa frågeställningar är ändå överkurs. För den som inte har receptet att hitta nålen i höstacken och vill ha ett bekymmerslöst sparande som i 9 fall av 10 är ”garanterat” rätt, så är indexfonder grejen.

Så svaret på den inledande frågan – ”är en apa eller en Nalle bäst för din pension?” – beror alltså på vilken Nalle som talar. Är det professorn i nationalekonomi Björn Wahlroos som är anhängare av ”effektiva marknader”-hypotesen och stödjer Fama, så är svaret ”både apan och Nalle” är rätt för dig. Frågar du däremot Nalle – styrelseordförande-för storbanken-som tjänar-grova-pengar-på-att-pracka-på-kunder-dumma-dyra-fonder-som-inte-slår-marknaden – Wahlroos, så är det definitivt apan som kastar pil på en tavla och levererar indexfondens tråkiga men kostnadseffektiva avkastning som är bäst för din pension. Det är ju som Wahlroos själv konstaterar i sin bok apropå att effektiva marknader gör det meningslöst att låta en förvaltare ta hand om ens besparingar: ”Varför betala något när han ändå inte kommer att kunna överträffa marknaden?”

Kom ihåg det inför nästa besök hos din ”rådgivare” på Nordea eller någon annan av storbankerna. Och påpeka gärna vem som sade det. Är man i toppen av nordens största bank som 2014 gjorde en supervinst på 40 miljarder så vet man nog vad man talar om. Men eftersom provisioner och avgifter för exempelvis fondförvaltning stod för största ökningen av intäkterna, så finns det miljarder skäl att tala tyst om det man vet.